Można powiedzieć, że to błędne założenie, bo ubezpieczyciele oferują zróżnicowane produkty ze względu na cel, zakres oraz wysokość sumy ubezpieczenia, dzięki czemu klienci mają dostęp do polis o różnych wysokościach składek.

W ostatnich latach dla klientów indywidualnych dedykowano bardzo atrakcyjne ubezpieczenia w grupach otwartych, które są odpowiednikiem wcześniejszych pracowniczych ubezpieczeń grupowych. Poniżej prezentujemy ofertę TUnŻ WARTA S.A., co łatwo pozwoli przekonać się, że ubezpieczenia na życie wcale nie są takie drogie.

1. Ubezpieczenie

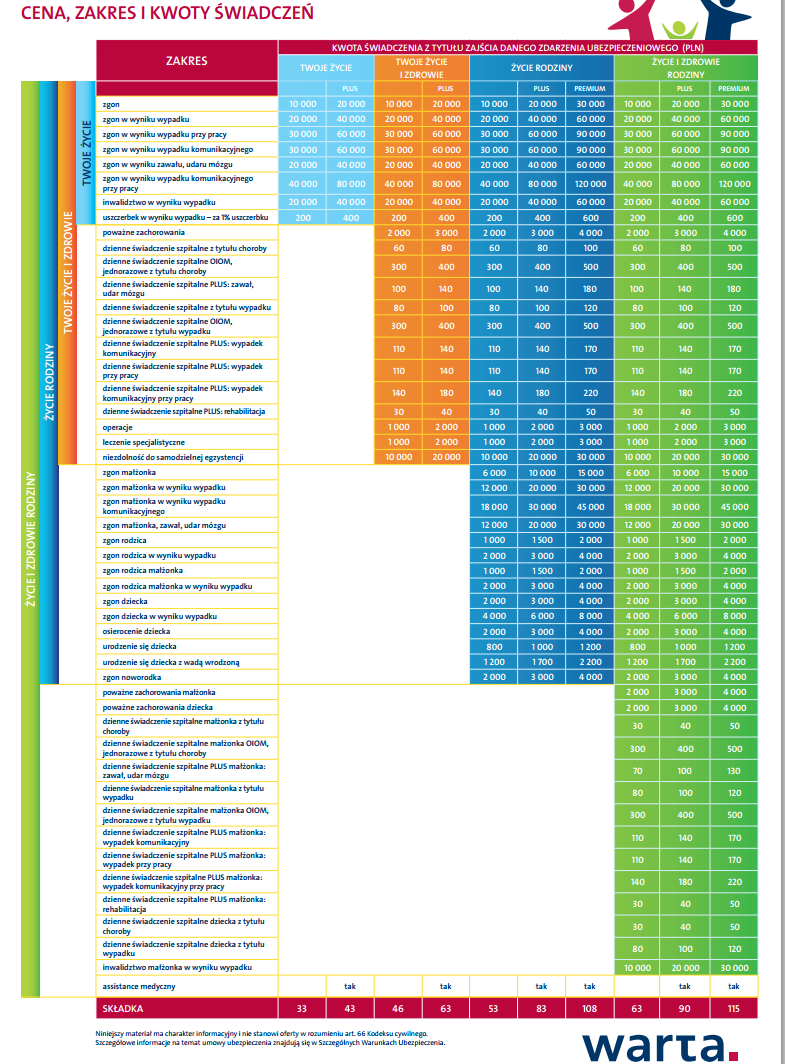

"DLA CIEBIE I RODZINY"

Umowa może obejmować ryzyka zarezerwowane dotąd dla ubezpieczeń grupowych oferowanych pracownikom w firmach czy instytucjach np. narodziny dziecka czy zgon rodziców lub teściów. Teraz Warta oferuje je w ubezpieczeniu "Warta Dla Ciebie i Rodziny" adresowanym do szerokiej grupy klientów np. wykonujących wolne zawody czy mikro przedsiębiorców.To ubezpieczenie typowo ochronne, gwarantujące wypłaty odszkodowania w razie wypadku, choroby czy śmierci osób ubezpieczonych. Zakres ochrony zależy od tego, który z czterech pakietów klient wybierze. Dodatkowo każdy z nich jest dostępny w wariancie Plus lub Premium, różniących się wysokością świadczeń. Tylko one zawierają pakiet assistance. Gwarantuje on m.in. wizyty lekarza, pielęgniarki, czy opieki domowej po hospitalizacji. Łącznie można wybierać aż z pośród 10 wariantów!

Częstym powodem zawarcia polisy na życie jest zabezpieczenie zobowiązań zaciąganych w banku.

Gdy zaciągamy kredyt czy pożyczkę ważne jest, aby zagwarantować sobie czy rodzinie możliwość jej spłaty w razie swojej śmierci? Ochrona, którą zapewniają takie polisy to gwarancja wypłaty świadczenia dla banku w sytuacji, gdyby zabrakło kredytobiorcy. Dla osób zainteresowanych szerszym zakresem polisy, możliwe jest skorzystanie z opcji dodatkowych, tworzących program ochronny, gwarantujący świadczenia w przypadku poważnej choroby, inwalidztwa czy też pobytu w szpitalu etc.

Dość popularne są polisy na życie o charakterze posagowym.

Specyficzna konstrukcja pozwala zabezpieczyć dziecko zarówno na wypadek śmierci ubezpieczonego rodzica, jak również niezależnie od faktu zaistnienia tego tragicznego zdarzenia, na gromadzeniu kapitału na start dziecka w dorosłe życie. Ubezpieczający rodzic decyduje, jaką kwotę ma dostać dziecko po ukończeniu 18 roku życia, a nie później niż po ukończeniu 25 lat. Określona suma może być jeszcze dodatkowo powiększona, jeśli towarzystwu uda się wypracować wyższe niż prognozowane zyski.

Warto wiedzieć, że istnieje możliwość rozszerzenia zakresu ochrony polisy posagowej o:

• wypłatę renty posagowej dla dziecka, w razie śmierci fundatora (co miesiąc do końca okresu ubezpieczenia),

• jednorazową wypłatę w razie zgonu fundatora na skutek wypadku,

• przejęcie opłacania składek w przypadku całkowitego inwalidztwa fundatora,

• dodatkowy Fundusz Posagowy dający swobodę wpłat i wypłat środków,

• wypłatę w razie inwalidztwa dziecka w wyniku wypadku

• wypłatę dziennego świadczenia szpitalnego

• wypłatę w razie poważnego zachorowania dziecka.

• jednorazową wypłatę w razie zgonu fundatora na skutek wypadku,

• przejęcie opłacania składek w przypadku całkowitego inwalidztwa fundatora,

• dodatkowy Fundusz Posagowy dający swobodę wpłat i wypłat środków,

• wypłatę w razie inwalidztwa dziecka w wyniku wypadku

• wypłatę dziennego świadczenia szpitalnego

• wypłatę w razie poważnego zachorowania dziecka.

Oczywiście, że nie są drogie a jestem zdania że jak najbardziej warto jest posiadać ubezpieczenie na życie. Dlatego jeśli ja potrzebuję takiej polisy to bezpośrednio u https://cuk.pl/ubezpieczenia/zycie-i-zdrowie/na-zycie mam możliwość uzyskania najbardziej dogodnej dla mnie oferty ubezpieczeniowej.

OdpowiedzUsuń